当前配资股票网,全球能源格局正经历深度重构,电力公用事业板块站在政策、技术与需求三重变革的交汇点。

国内储能政策密集催化,AI算力革命催生电力需求新变量,欧盟贸易环境缓和为产业链打开修复窗口。

在上述多重利好共振下,电力行业正从传统的防御性板块蜕变为“成长+防御”兼具的战略性资产。中证全指电力公用事业指数作为覆盖A股电力核心资产的宽基指数,其配置价值在这一轮产业变革中愈发凸显。

政策强催化:火电转型打开电源侧增量空间

中证全指电力公用事业指数的第一重优势,在于其成分股深度受益于政策端对电力系统改革的强力推动。本周国内储能政策密集落地:国家能源局明确完善市场化机制拉动储能需求,五部门发文要求30万千瓦以上煤电机组实施低碳改造并鼓励配套储能。

更值得关注的是,“中央最高20%投资补助+差别化电价”等多重激励组合,大幅改善了煤电加储能的综合收益模型。

这意味着传统火电企业正从单一的发电供应商向“火电+储能”的综合能源服务商转型。储能配套不仅提升了煤电机组的调峰灵活性,使其在新能源大规模并网的背景下获得辅助服务收益,更打开了电源侧储能的增量市场空间。

算力驱动:AI电力需求重塑行业增长逻辑

电力指数的第二重优势,在于其精准卡位AI时代电力需求爆发的长期赛道。参考资料显示,AI数据中心电力需求正成为不可忽视的新变量:

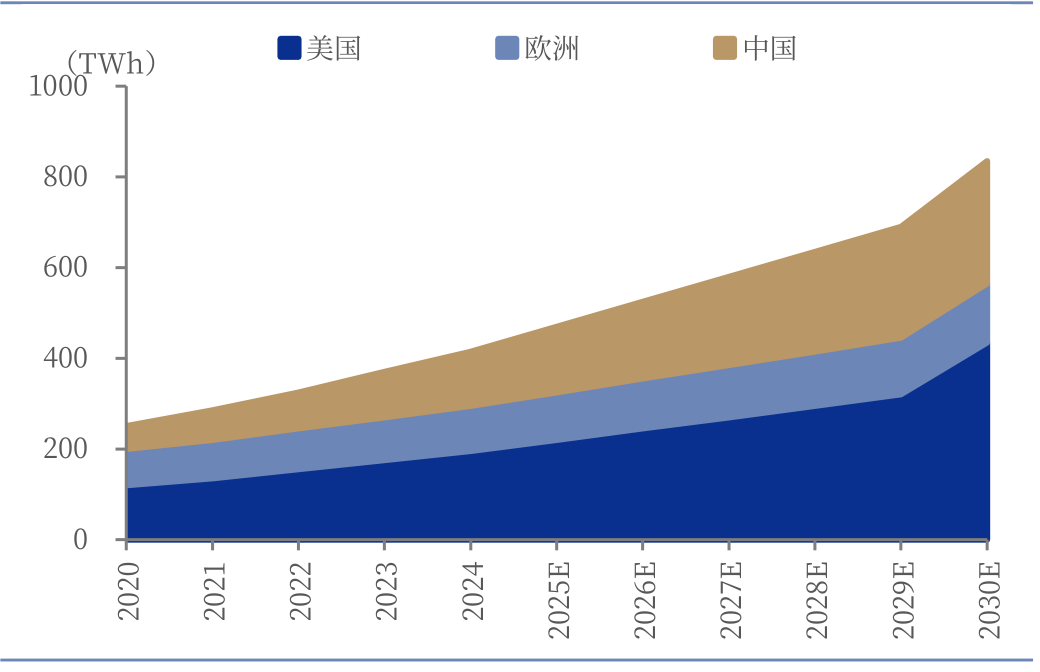

国际能源署预计,到2030年全球数据中心用电需求将达到约945TWh,较2024年接近翻倍,占全球总用电量比重接近3%,其中人工智能相关负荷将成为主要增量来源。过去数据中心用电主要来自云计算和互联网业务,而当前AI训练和推理任务对计算资源需求快速增长,数据中心正在成为全球增长最快的用电场景之一。

图:全球数据中心用电量快速增长

数据来源:IEA 数据区间:2020-2030 注:其中2025-2030为预测

一方面,算力用电增速持续高于全社会用电增速,电力已从“边际负荷”演变为影响需求结构的重要变量,直接利好指数中的发电企业。无论是水电、核电等清洁能源,还是火电的基荷保障,都将受益于电力需求的中长期增长。

另一方面,数据中心对供电稳定性、电能质量要求极高,倒逼电网升级与配电设备更新,指数中的电网运营及电力设备企业同样迎来业务增量。

出口修复与产业链协同:新能源运营商的隐性弹性

电力指数的第三重优势,在于其成分股与储能、新能源产业链的深度协同,能够间接受益于出口链修复与锂电景气回升。欧盟峰会推迟对华贸易对抗行动,为前期受地缘情绪压制的储能出口链打开显著修复窗口。欧洲储能正从政策驱动转向刚需驱动,能源安全焦虑与多国补贴共同推动户储需求爆发。

虽然电力指数直接涵盖储能设备企业的比例有限,但指数中的新能源发电运营商(风电、光伏)与储能高度协同,储能出口景气意味着海外新能源装机同步提速,为指数中的清洁能源运营商打开了国际化想象空间。

与此同时,碳酸锂价格回落改善了新能源发电项目的投资经济性,锂电领域双轮驱动(6月新能源车渗透率有望超63%,储能签单量半月突破180GWh)印证了新能源产业链的高景气,间接巩固了电力指数中新能源发电资产的盈利预期。(数据来源:国家能源局、乘联会截至2026.06)

中证全指电力公用事业指数,把握电力行业变革红利的核心工具

在火电价值重估、电力板块攻守兼备的背景下,如何通过指数化投资一键布局电力核心资产?中证全指电力公用事业指数(H30199.CSI)提供了极具吸引力的解决方案。

综合来看,中证全指电力公用事业指数是当前市场环境下少有的“攻守兼备”型工具。政策端,火电+储能融合迎来强催化;需求端,AI算力驱动电力需求中长期增长;产业链端,储能出口修复与新能源高景气形成共振;资产端,多元电源结构与高股息特征提供了可靠支持。

该指数从中证全指样本股中选取属于电力公用事业行业的上市公司组成,覆盖火电、水电、核电、新能源发电及综合电力服务全产业链,成分股多为各细分领域的龙头央企与地方国企。这种"全指"编制方式的优势在于,既保留了传统火电企业在保供关键期的盈利确定性,又纳入了水电、核电、风光运营商在能源转型中的长期成长空间,实现了"稳健现金流"与"绿色成长"的均衡配置。

指数于2013年发布,以2004年12月31日为基日,基点1000点。该指数成分股高度集中于公用事业板块,电力行业权重占比约96%(申万一级),是一只较为纯粹反映电力运营龙头整体表现的指数。(数据来源:Wind 截至:2026.06.08 注:行业为申万一级行业)

从市值风格看,指数偏向大市值企业,57只成分股平均总市值约606亿元,其中市值超千亿的有9只个股,小市值公司(100亿)仅10.53%,龙头特征显著。(数据来源:Wind 截至:2026.06.08)

产品方面,电力ETF景顺(159158)紧密跟踪中证全指电力公用事业指数,与覆盖电力设备、电网设备等中游制造环节的泛电力主题产品不同,该基金100%聚焦于电力及公用事业运营企业,成份股涵盖火电、水电、核电、风电及光伏运营商,不涉及设备制造与工程环节。这种"纯运营端"定位使产品属性更贴近高股息、低波动的公用事业特征,而非高弹性、高波动的制造业特征。

作为国内较早布局ETF领域的公募机构之一,景顺长城基金管理有限公司在指数产品设计与运作方面积累了丰富经验。公司旗下ETF产品线覆盖宽基、行业、跨境及Smart Beta等多个维度,管理规模与产品数量均位居行业前列。

基金经理龚丽丽女士2022年3月加入景顺长城基金管理有限公司,具有15年证券、基金行业从业经验,8.98年投资经验,现任景顺长城多只ETF及联接基金的基金经理,在指数跟踪、成分股调整及流动性管理方面具备成熟的方法论。专业的投研团队为电力ETF景顺(159158)的日常运作提供了坚实的后台支持。

常见FAQ解答

Q1:为什么说电力板块当前重回资金视野?

近20日申万一级行业中,仅银行与煤炭实现主力净流入,资金高低切换特征明显。电力公用事业指数股息率约2.34%,分位点处于27.93%的历史低位,估值与股息性价比突出。叠加迎峰度夏用电高峰、容量电价改革落地及"算电协同"战略推进,板块兼具防御底仓与成长弹性双重属性。(数据来源:Wind 截至:2026.06.08)

Q2:电力ETF景顺(159158)有哪些值得关注的产品特点?

产品成立于2026年1月16日,管理费0.50%、托管费0.10%,综合费率0.60%处于行业主流水平。近20个交易日日均成交金额超6500万元,流动性良好。采用完全复制法跟踪,力争日均跟踪偏离度绝对值不超过0.2%。(数据来源:Wind/深交所截至:2026.06.08)

Q3:跟踪的是什么指数?

跟踪中证全指电力公用事业指数(H30199.CSI),从A股电力及公用事业领域选取标的,电力行业权重达96%,覆盖火电、水电、核电、风电及光伏运营商。前十大权重股合计占比约45.43%,聚焦长江电力、中国核电、三峡能源等龙头,是反映电力运营核心资产整体表现的代表性指数。(数据来源:Wind 截至:2026.06.08 注:行业为申万一级行业)

Q4:与其他电力主题产品有哪些差异?

相比覆盖电力设备、电网设备等中游制造环节的泛电力产品,电力ETF景顺100%聚焦发电运营端,收入结构具备公用事业行业典型的稳定现金流与可预测性特征,现金流稳定、资本开支可控、分红可持续。相比主动管理型基金,ETF费率更低、持仓透明、交易灵活。

Q5:ETF比个股有哪些优势?

电力板块虽属防御性行业,但煤价波动、来水丰枯、政策调整等仍会对单一企业盈利造成显著影响。ETF通过指数化投资一篮子覆盖水电、核电、火电及新能源运营商,分散单一公司的经营风险,同时保留板块整体的高股息与电价改革红利。无需深入研究个股基本面,即可参与电力板块价值重估,更适合普通投资者配置。

风险提示:

晨星风险评级:中,适合激进型、积极型、稳健型投资者。本基金为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。 本基金投资港股通标的股票,将承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

文中相关个股仅为指数成分股展示,不作为个股推荐。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。基金有风险,投资需谨慎。本产品由景顺长城基金管理有限公司发行与管理,销售机构不承担产品投资、兑付责任。本材料由景顺长城基金管理有限公司制作供代销机构参考,销售机构如需直接向投资者推介本产品,应当在推介前详细了解客户情况并受相应合规要求约束,避免出现违规销售行为。

关于基金销售费用的说明:景顺长城中证全指电力公用事业交易型开放式指数证券投资基金:投资人在申购或赎回基金份额时配资股票网,申购赎回代理券商可按照不超过申购或赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。场内交易费用以证券公司实际收取为准。

文章为作者独立观点,不代表专业期货配资_期货配资交易_期货配资门户观点